登录

登录

注册

注册

2023年,传感器赛道46家亿元级融资整理,大笔资金汇入了哪里?

作为万物互联数据采集的源头,传感器的功能价值越发凸显。

据Mordor Intelligence最新数据,随着新能源汽车、工业自动化、环境监测、医疗电子的智能化发展,传感器市场规模预计将从2023年的1,167.2 亿美元增长到2028年的1,654.7亿美元,2023-2028年的复合年增长率为7.23%。其中,亚太地区既是传感器领域的最大市场,亦是增长最快的市场。

此前,传感器市场多为国外厂商所垄断,但随着传感器的市场规模的日渐增长,我国也诞生了大量优质的传感器企业。无论是在热门赛道如激光雷达、毫米波雷达、电磁传感器、电流传感器等,抑或是产业链发展已较为成熟的赛道如温湿度传感器、压力传感器、加速度计等。

传感器赛道国产崛起的背后,既基于我国大政方针与各地政策的布局,亦离不开资本的支持参与。自22年以来,作为迈向未来所必须的基础性技术,传感器赛道持续升温,被众多资方、各类头部企业看好。

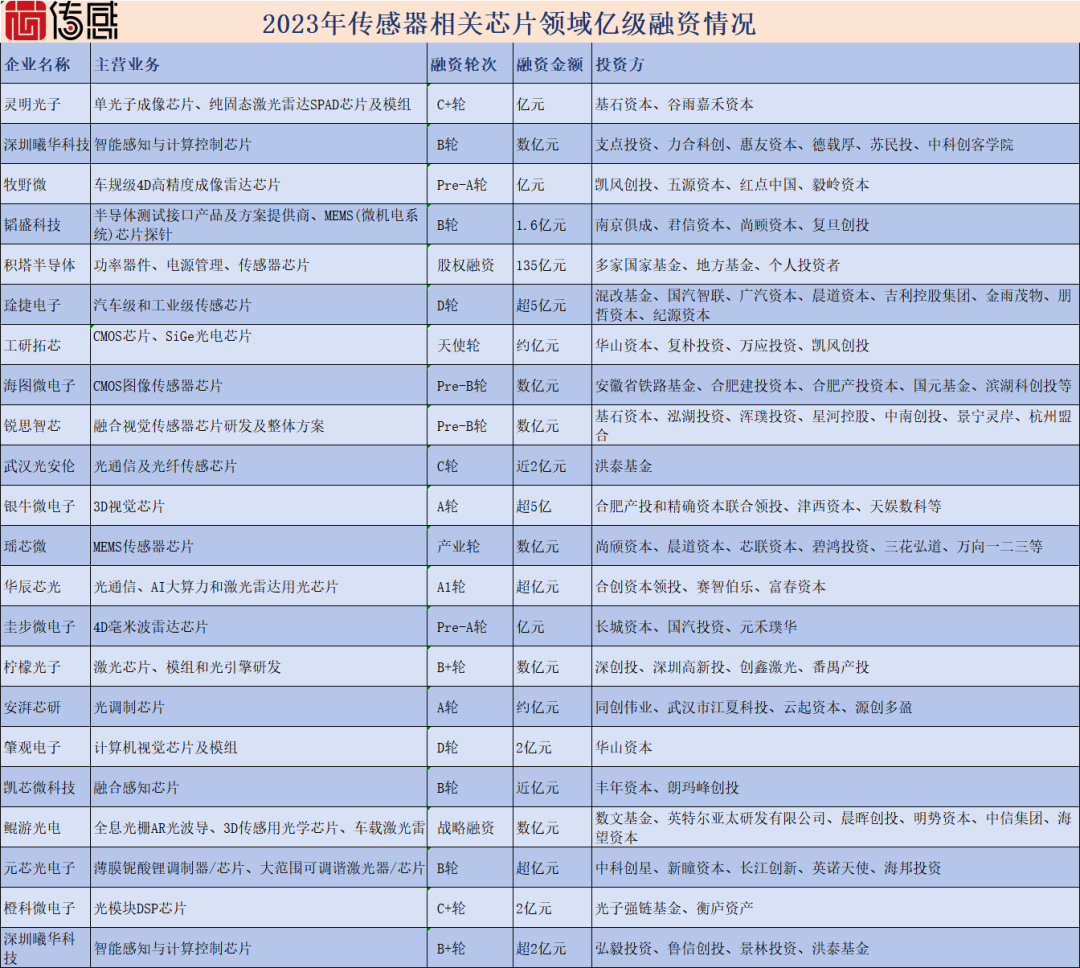

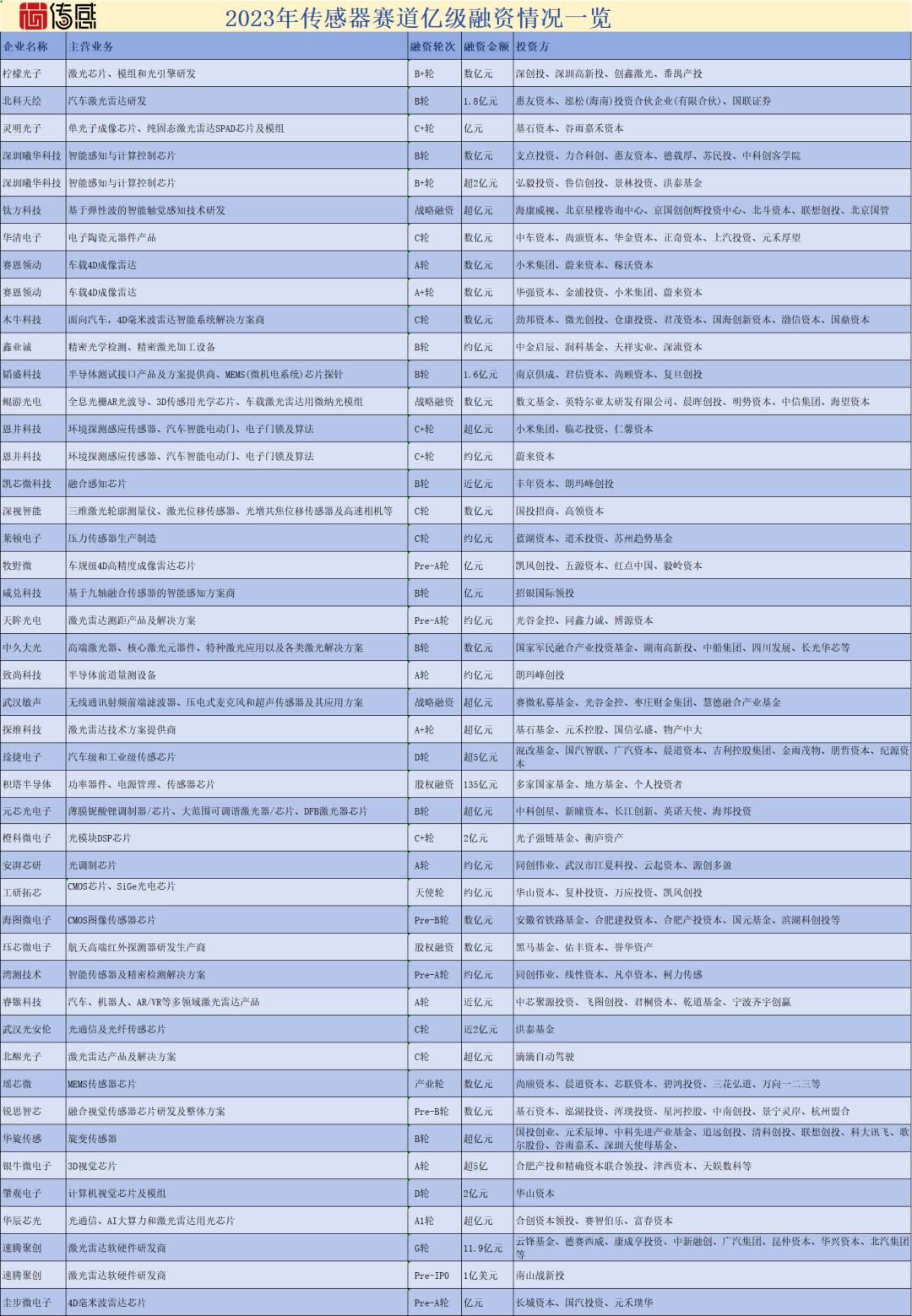

2023年,经芯传感整理,中国传感器赛道一共产生了159笔融资,已披露的融资总金额已超235亿元。其中,共有46家传感器赛道的核心技术企业获得亿元级的高额融资。

以下是这46家亿级融资企业的信息图表:

(基本按时间顺序排列,可点击放大,未披露企业不包括在内)

经梳理发现,2023年传感器行业企业亿级融资主要呈现出几个特点:

1)为整合供应链,多家企业资本积极参与到上游生态的投资布局

2)C轮获得超亿元融资最多,高额融资轮次更靠前;

3)源头创新型新产品、新技术初创企业备受资本青睐;

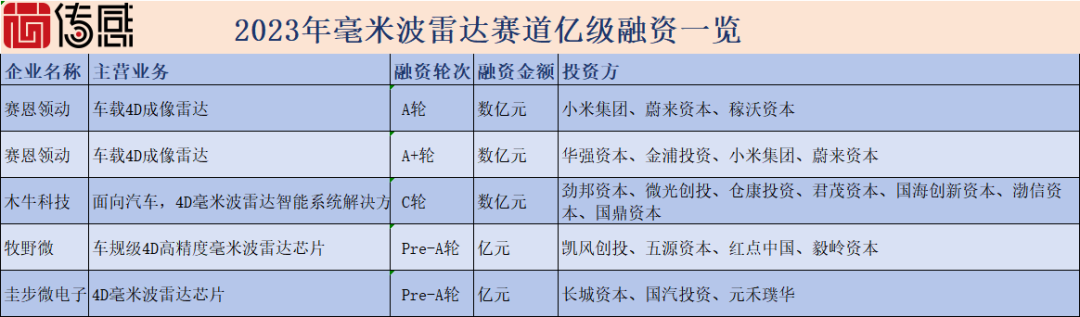

4)激光雷达、4D毫米波雷达、MEMS传感器、融合视觉传感器等成热门;

5)汽车智驾、机器人、智能硬件产业带来传感器产业新一轮勃兴,多类传感器产品受到关注。

此外,另有4家企业在2023年内连续获得两轮高额融资:

其中,激光雷达企业速腾聚创更是打响了2024年传感器赛道的上市“第一枪”。

根据融资情况,笔者整理了几个重点关注领域:

1)激光雷达:赛道持续增资,但头部格局将定,资本目光往上游回溯

2)毫米波雷达:投注4D毫米波雷达,关注芯片端,助推量产

3)视觉感知:算法、软硬件、芯片一体化公司更受青睐

4)传感芯片:关注感算一体,融合感知大趋势,光芯片融资密集