登录

登录

注册

注册

蓝牙定位年出货量2.6亿,这个数据在吹牛逼吗?

近日,《2024中国高精度定位技术产业白皮书》的调研正在进行。

目前已经参与白皮书调研的企业有:

郑州联睿电子科技有限公司

深圳云里物里科技股份有限公司

北京智联安科技有限公司

北京瀚巍微电子技术有限公司

芯百特微电子(无锡)有限公司

长沙驰芯半导体科技有限公司

深圳捷扬微电子有限公司

深圳市纽瑞芯科技有限公司

深圳芯邦科技股份有限公司

深圳市可为信息技术有限公司

瑞驰博方(北京)科技有限公司

深圳华云时空技术有限公司

北京全迹科技有限公司

深圳沧穹科技有限公司

深圳市创互科技有限公司

上海方位角数据科技有限公司

成都四相致新科技有限公司

杭州微萤科技有限公司

深圳市天工测控技术有限公司

杭州品铂科技有限公司

杭州优智联科技有限公司

苏州工业园区优频科技有限公司

乾位智通(深圳)技术有限公司

罗维智联(北京)科技有限公司

杭州中芯微电子有限公司

成都精位科技有限公司

深圳核芯物联科技有限公司

深圳暚光科技有限公司

合肥铭芯智能科技有限公司

安徽欧思微科技有限公司

且浦电子(上海)有限公司

上海美迪索科电子科技有限公司

重庆甲虫网络科技有限公司

苏州寻息电子科技有限公司

青岛柯锐思德电子科技有限公司

南京蓝思信息科技有限公司

无锡真源科技有限公司

江苏蓝策电子科技有限公司

懋特(上海)物联网科技有限公司

上海极维信息科技有限公司

上海欧孚通信技术有限公司

嘉兴太和信息技术有限公司

莱讯科技(天津)有限公司

北京凡星位航科技有限公司

浙江大学湖州研究院

威凯检测技术有限公司

深圳市信驰达科技有限公司

北京麦钉艾特科技有限公司

深圳乾坤物联科技有限公司

云南明湖数据科技有限公司

晶海微(上海) 半导体有限责任公司

深圳空循环科技有限公司

芯与物(上海)技术有限公司

重庆智石网络科技有限公司

深圳爱图仕创新科技股份有限公司

南京沃旭通讯科技有限公司

深圳市华创恒达科技有限公司

深圳市昇润科技有限公司

上海纵橙科技有限公司

上海仁微电子科技股份有限公司

谢以上企业对于本白皮书的支持,欢迎更多高精度定位企业参与白皮书调研,联系方式见文末。

蓝牙技术联盟(SIG)每年都会发布一版《XXX蓝牙市场最新资讯》,这其实是一份市场报告,主要内容是介绍蓝牙技术每年的出货量,细分市场分布以及增长情况等。

笔者从几年前开始就持续在关注这份报告的市场信息,尤其是关于蓝牙技术在定位行业的发展情况,想从这份报告中获取到更多的关于蓝牙定位行业的信息。

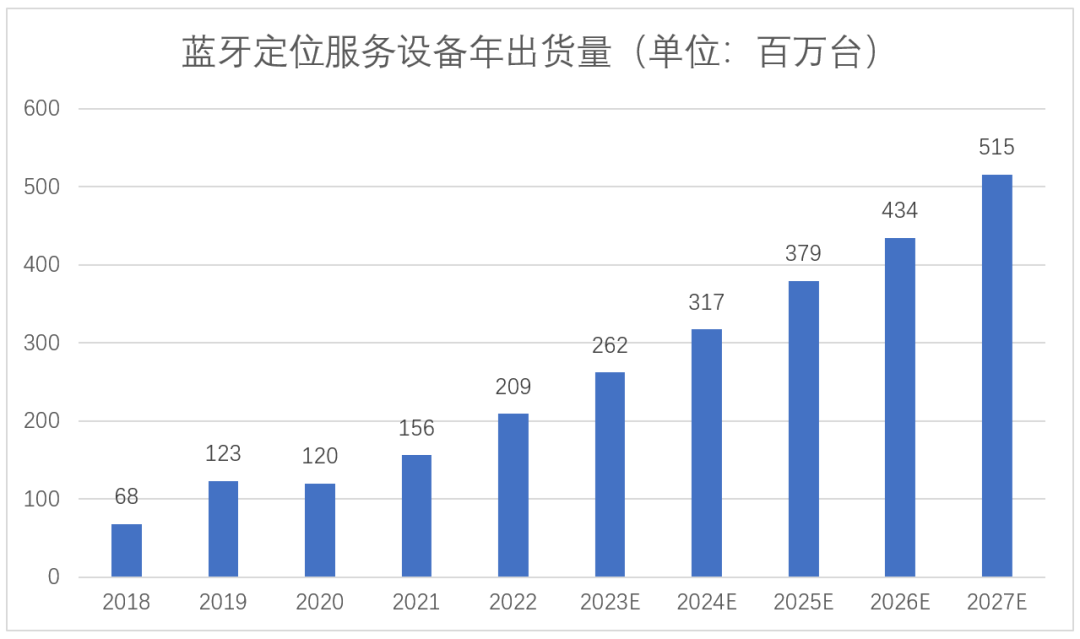

在这份报告中,每年都会更新蓝牙定位设备的出货量数据以及对未来市场增长的预测,而在2023的版本中,根据这份报告的数据,全球2023年蓝牙定位服务设备的出货量达到了2.62亿台。

详细数据见下表:

数据来源:ABI Research《2023蓝牙市场最新资讯》

初看这个数据,给笔者的第一印象是:what?蓝牙定位设备能有这么大出货量吗?这个数据会不会注水,主要是起到一个市场公关的目的?

在《2024中国高精度定位产业白皮书》的调研中,我们对国内蓝牙定位市场也进行了详细的调研,发现这个数据并不是瞎编的,当然,要说数字完全准确,这是上帝也无法确定的事情,但是,蓝牙定位设备的出货量确实很大。

根据我们调研到的信息来看,市场上的蓝牙定位设备可以分为四类:

第一类:蓝牙网关房间级定位

核心设备是蓝牙网关,通过蓝牙网关,结合RSSI对做到房间级别的定位,这个方案非常适合资产管理场景。

因为一般的企业库存或者重要的资产管理只需要做到房间级别的精度就够了,而如果要管理的设备数量不是特别大的话,采用蓝牙网关定位是成本最低的方案。

目前市场上蓝牙网关产品是很便宜的,一个网关便宜的仅一两百,当然,贵一点的也会上千,通过蓝牙网关与每个房间的蓝牙定位Tag进行连接,而蓝牙的Tag产品成本更低,便宜的一二十块就能买点,如果一个房间要定位资产Tag数量不是很多的话,该方案的成本甚至比RFID方案的成本还低。

比如说某房间要定位的资产Tag在100个以内(就按100个来计算),需要的成本就是1台网关+100蓝牙Tag,按照市场价格,整个方案的成本在2000以内,而如果采用UHF RFID方案,需要一台读写器+100资产定位Tag,主要成本是读写器太贵了,标签会便宜一点,整体的成本大概率要超过2000(读写器芯片不同,成本差异很大),当然,如果标签用量很大,那肯定是RFID方案更便宜。

而除了成本之外,蓝牙Tag可以支持数据的实时上传,这是RFID方案所不具备的,因此,最近几年,基于资产管理的需求,蓝牙定位产品出货量在该领域增长很快。

这类网关做房间级定位产品出货量挺大,根据我们调研到的信息来看,这类产品仅国内厂商的出货量就有小几千万的量级,而全球的规模更大。

第二类:蓝牙Beacon定位

蓝牙Beacon同样也是RSSI(信号强度)定位的一种,不同于网关单基站定位,蓝牙Beacon的方案是三边定位,即通过三个(及以上)基站交叉测算出更为精准的位置信息,精度范围在1-3m之间。

蓝牙Beacon布设密度相比于蓝牙网关大了很多,一般蓝牙Beacon的布设密度在6-8m,因为RSSI信号很飘,因此为了维持定位精度的可靠度,很多项目中蓝牙Beacon的密度在5m以内,相比之下,一个蓝牙网关的半径至少可以覆盖30-50m,所以,蓝牙Beacon方案的成本要比网关方案高了很多,但是相应的精度会提升很多,具体选择看客户的需求。

根据我们调研到的信息评估,2023年仅国内厂商蓝牙Beacon产品(基站)出货量大约有500万个pcs左右,此外,再加上相对应配套的Tag产品,量会更大,全球蓝牙Beacon类产品的量级大约有小几千万。

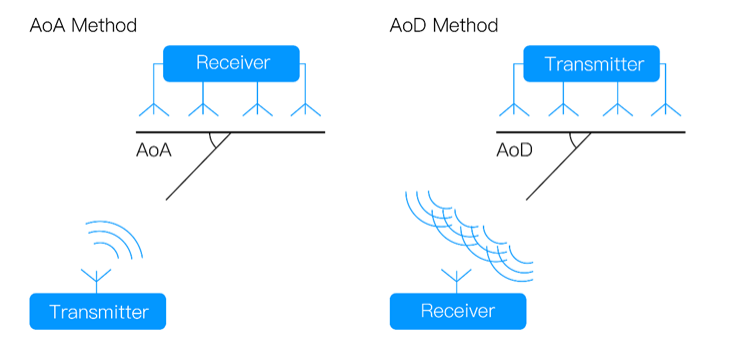

第三类:蓝牙AoA/AoD定位

蓝牙5.1标准引入了AoA和AoD的角度定位算法,通过蓝牙设备感知发射节点信号的到达/发送方向,计算接收节点和发射节点之间的相对方位或角度。

蓝牙AoA/AoD是基于蓝牙技术的一种高精度定位技术,定位精度可以做到亚米级(1m以内)。

AoA与AoD技术示意图

AoA是利用单一天线发射寻向信号,而接收终端内置天线阵列,当信号通过时,会因阵列天线接收的距离不同而产生相位差,进而计算出信号的方向。

AoD则正好相反,由具备阵列天线的设备来发射信号,传给单一天线终端,接收终端可以通过接收到的信号计算出来波的方向,进而定位。

蓝牙AoA基站主要用在B端场景,这种方式需要部署的基站密度很大,并且单基站的成本也比较贵(单价1000-2000),并且还需要大量的施工成本,因此该方式在国内市场的量并不大,根据我们调研到的信息,国内每年蓝牙AoA基站的数量大约5万台左右,而与之配套的标签数量大约100万pcs左右。

第四类:消费类Tag产品

消费类的寻物Tag可以分为两种:

第一种是纯蓝牙的Tag产品,比如华为Tag,国内近一两年也出现了很多小厂商推出的相关的产品,仅国内厂商出货就超过1000-2000万pcs,全球厂商每年有大几千万的pcs。

第二种是,蓝牙+UWB产品,典型的就是苹果的Airtag,用BLE做常规的连接,用RSSI或者AoA做定位,如果需要很精确的寻找物品,才会启用UWB,因为UWB功耗大,所以UWB的使用频次很低,AirTag的出货量每年大约有3000-4000万PCS,

综合以上四类蓝牙定位产品,全球加起来每年有2.6亿的出货量或许有一定的夸大成本,但也不是完全吹牛逼的。

关于高精度定位产品的未来预期,大家的一个共识就是:这是未来的一个确定性方向,因为数字经济是政策方向,数据是数字经济的基础,而定位数据又是一个最基本的数据维度。

但其实,定位技术产业未来前景到底有多大?到底能用在哪些领域?大多数人并不明确。

所以,本文分享蓝牙定位这个数据,其实是想给大家传递一个信息:定位产品的出货量现在就已经很大了,蓝牙已经开了一个好头,未来还需要UWB这个专门做定位测距的技术产业来接棒。

PS:《2023中国室内高精度定位技术产业白皮书》调研正在进行,欢迎行业的企业朋友参与: