登录

登录

注册

注册

50亿美元市场,48%年增长率 | 关于物联网平台你不得不知道的5件事

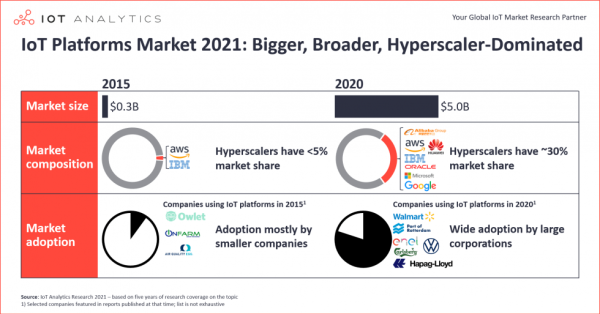

根据IoT Analytics 《2021物联网平台市场报告》显示,物联网平台市场增长超过预期,在2015年到2020年间复合年增长率达到48%;近年来,许多大型跨国公司都采用了物联网平台;微软和AWS已经成为市场的领跑者;物联网平台架构和商业模式已经历经重大变化。

5年之前,当我们预测物联网平台市场在5年内的复合年增长率将达到35%时,曾犹豫过这一数字是否偏高。5年之后,结果很明显,预测结果不是偏高,而是过低。物联网平台市场在2015-2020年间的复合年增长率达到惊人的48%,市场规模达到50亿美元,远超我们在2016年的预期。

将2016年我们所知道的情况与今天相比,就可以对市场远超预期有所了解。5年前,我们对物联网平台一无所知,更别说其会有多大的市场?什么样的商业模式会成功?架构如何演进?以及哪些公司/行业会采用它。唯一确信的是物联网平台市场将是一个数十亿美元的蓝海,是创新型公司抓住机遇的难得机会。

如今,我们对此有了更清晰的认知,因为物联网平台市场已经发展为一个50亿美元的更加成熟的市场(且仍保持高速增长)。基于最新发布的《2021-2026物联网平台市场报告》,本文将着眼当今物联网平台的5件事,并将其与2016年初发布的物联网平台5件事进行比较。

物联网平台定义:物联网平台功能已得到扩展

在回答什么是“物联网平台”前,需要先回答什么是“平台”。平台是一组技术,是用于进行其他应用程序、流程、服务或技术开发的基础。

平台可以是硬件(例如芯片、设备),也可以是软件。软件平台的类型包括操作系统、开发环境(例如Java、.NET),以及数字平台。数字平台是高度可配置/可扩展的软件工具,位于传统开放平台之上。数字平台类型丰富,包括社交平台(例如Facebook、LinkedIn)、市场平台(例如亚马逊、APP商店)和物联网平台。

物联网平台的定义:一种用于构建和管理物联网解决方案的数字平台。

物联网平台的功能在过去5年时间中随着物联网解决方案处理的数据量、种类以及速度的增加而发展。IoT Analytics对物联网平台的定义随着其平台功能的扩展而发生了变化。上图比较了2016年物联网平台的8个组件与现今被分为24个子组件的情况。

如今,物联网平台的许多组件与2016年架构中的组件相似,但本质上却变得更加专业化(例如,专注于设备管理或电信管理)、更加模块化(例如微服务)以及更加以数据为中心(提供数据管理/赋能组件)。2021的定义更能反应现代物联网平台的现实意义,可将其分为四个不同层面,每一层都可以由多个组件/子组件组成:

应用程序管理/支持——提供快速的开发、测试以及无缝管理的物联网应用能力;数据管理/支持——提供从物联网设备中进行数据采集、存储以及分析的能力;电信管理——为电信公司提供大规模物联网设备连接的能力;设备管理——提供物联网设备远程配置、监控和管理的能力,包括无线更新;

物联网平台市场:云巨头驱动增长超过预期

早在2016年初,IoT Analytics就曾预测物联网平台市场将在2020年达到13亿美元。而最新的报告将其2020年市场规模上调到50亿美元,几乎是2016年预测的四倍。而之所以会如此,很大程度上可以从对物联网平台的扩展定义来解释(从仅考虑应用使能平台到如今考虑4种主要平台类型)。仅对比物联网平台报告中应用使能平台部分得出的结果仍相对保守(从预测准确性的角度来看):该市场预测结果要比此前2016年预测结果大60%(或8亿美元)。事实上,物联网平台市场在2015-2020年间以惊人的48%的年增长率增长,显著高于我们预测的35%。

物联网平台市场很大一部分增长可归因于云巨头企业实现了快速收入增长(最著名的是微软和AWS),他们在2016年初才涉及物联网。事实上,AWS IoT Core于2015年12月普遍适用,微软的Azure IoT Hub直到2016年2月才达到GA的水平。

像PTC、Ayla Networks、通用电器以及思科等公司比云提供商更早进入物联网平台市场,但他们最终意识到需要与云巨头合作(而非竞争)以保持相关性。云巨头成功的很大一部分是他们在过去5年中对物联网的大量投资,为物联网最终用户创造了数十种创新价值的产品和服务。AWS从最初提供AWS IoT单项服务到如今至少提供8项与IoT相关的服务,包括AWS IoT Greengrass、AWS IoT Devic Defender、AWS IoT Device Managment等。尽管市场上有数百个物联网平台,但我们估计云巨头将在2020年占据物联网平台总市场约30%的份额。

| “2019年第二季度,我们和微软共同完成了35笔交易,大约是2019年第一季度交易量的3倍,并且活跃的共同销售渠道增长至240笔。微软是我们最初设想智能互联产品推向市场的重要因素,我们正开始与他们达成一些工厂和AR案例方面的交易” ——PTC CEO Jim Heppelmann |

物联网平台商业模式:新定价策略与收入来源出现

2016年初,云巨头踏入市场验证了物联网平台市场的机遇,同时也导致了新的和现有的物联网平台提供商新定价和收入策略的出现。

新定价策略包括:

更多订阅价格(例如PTC在2019年初将ThingWorx转化为100订阅);更精细化的定价(例如ThingLogix根据消耗的Foundry事件数量收费);更复杂的定价(例如AWS IoT Core最初根据发送消息量定价,如今每项服务都有一个基于各种指标的独特定价方案(例如“things registered”、“analytics compute units”等);更多但也不常见的结果导向的定价(例如Ralayr的“业务结果即服务”解决方案)。

新的收入来源——原始设备制造商:

我们在2016年关于物联网平台的文章中强调了一个事实,即物联网平台收集的数据将导致万物互联服务创建。今天,原始设备制造商(OEM)正在使用物联网平台有效地将物联网连接能力添加到他们的产品中,并在他们的设备/产品中实现新的连接软件/服务收入流。

新的收入来源——供应商:

如今的物联网平台市场提供了超越传统平台的收入机会,包括:

应用程序:平台提供商和第三方都在通过构建在物联网平台上的应用程序获利(包括西门子MindSphere闭环基础应用程序);计算基础设施:云巨头意识到通过其基础设施托管其他公司物联网平台所带来的IaaS收入(例如AWS上的MachineMetrics、Azure上的Uptake、谷歌云上的Oden Technologies);服务:平台提供商以及第三方系统集成商提供与设计、集成和运营相关的物联网平台服务;连接:电信公司正在构建自有物联网平台与其连接服务捆绑(例如Verizon的网络+ThingSpace)或者现有物联网平台提供无缝的连接(例如Eseye+AWS);端到端解决方案:随着物联网平台趋同,越来越多的提供包含软硬件以及物联网平台底层技术的垂直或特殊解决方案成为流行(例如ABB Ability解决方案、AWS Monitron)。

云巨头通过为其他平台提供商提供IaaS,将他们的产品转移到云上,从而获取越来越多的平台收益(通过PaaS)以及计算基础设施收入。避免与巨头直接竞争,非大型云提供商越来越专注于特定的垂直应用(例如GE Digital现在专注于专用应用程序上,而非成为核心平台参与者)、服务(例如埃森哲似乎停止了推广其物联网平台),以及解决方案(例如西门子将MindSphere转变为“工业物联网即服务”解决方案平台)。

物联网平台采用:大型企业已经做出他们物联网平台决策

5年前,很少有大公司采用物联网平台,而如今大型跨国企业已经经历了广泛的决策过程并选择了他们的平台,有少量部署甚至接近100万个节点。

像沃尔玛(Azure)、大众(西门子、AWS和Azure)以及Enel(C3.ai)等公司都对一个或多个物联网平台进行了大量投资,这些平台最终将从数百万个物联网端点收集数据。

物联网平台架构:现代化、模块化、云化

过去5年时间里,最终用户的偏好导致了物联网平台应用程序和托管架构发生了重大变化。物联网平台的应用架构利用容器和无服务器等现代技术已经从单体发展到模块化。几家较早进入物联网平台领域的提供商(例如Braincube、MonoMatopoeia、Jellix以及Siemens)已经利用现代技术重新设计了他们的平台,而像ThingLogix这样的初创企业已经构建了100%无服务器的平台。

| “2016年我们平台架构是基于核心模块(单体)不断添加服务,如果客户只想要核心模块部分,我们就给他们整个——这在当时我们并不认为是个问题。随着时间推移,我们逐渐意识到每个客户的需求和部署存在差异化,这就是我们基于容器完全重新设计我们平台的原因。今天,容器是必须的。” ——物联网平台公司工业解决方案主管 |

在过去的5年当中,物联网平台托管架构已经从最流行的内部私有和部署类型发展到公共云部署类型。混合云架构(一部分计算在本地,一部分在云端)正在迅速赶上公共云架构,因为最终用户希望将一些能力迁移到本地(例如,数据过滤、实时决策),其他的留在云端。向云迁移的过程由最终用户主导。具有现代架构的物联网平台提供商通过在客户内部云环境种部署平台,而非在供应商的云上部署来帮助客户撬动他们大量的云投资。

| “5年前,我们99%的物联网平台实例都跑在我们自己的托管服务器上。如今,这个数字接近80%,因为大量公司坚持要物联网平台托管在他们与超大规模提供者建立的虚拟专网上。” ——工业物联网平台公司CEO |

结论及展望下个五年

在过去5年时间里,物联网平台的发展方式确实是革命性的:巨头主导市场、平台更加模块化,托管偏向云端,最终用户正在基于物联网平台大规模实现价值。

尽管在过去5年时间里物联网平台增速惊人,但所有迹象都表明未来5年其还将持续强劲增长(约30%的复合年增长率)。增长将由现有客户和新客户推动。巨头企业将继续保持其市场领先地位并占据相当大的份额。

尽管我们无法完全预测未来5年物联网平台市场生态究竟会怎样,但我们至少可以从巨头企业和其他部分生态参与者中获取答案,包括:

“我们将如何支持多云架构”?“我们应该与合作伙伴保持怎样竞争尺度?”

生态系统中所有参与者(例如非巨头供应商、最终用户和服务提供商)的问题包括:

“我们应该与哪些巨头合作?”“我们应该与他们有多深的集成度(例如IaaS或PaaS)”

然而每个问题的正确答案各不相同,并且由于其他发展趋势的不确定性而更加复杂,比如采用多云设置和物联网平台市场的出现。

总而言之,我们还需持续关注物联网平台市场下个5年的发展。