登录

登录

注册

注册

5G NB-IoT报告| 超1.4亿连接,百亿产值,NB-IoT产业的成长极限在哪里?

经过过去几年的发展,5G NB-IoT 产业在国内的已经领先于国际 2-3 年,头部行业应用已经进入成熟阶段,新的应用领域不断被拓展,相关产品也越来越丰富。在未来,5G NB-IoT 的市场认知度也将变得越来越高,2-3 年内仍然能够保持快速发展,随后进入发展的稳定期。

虽然市面上也有不少 5G NB-IoT 相关的报告,但我们仍希望能给读者提供更多的角度、更详尽的说明以及更全面的梳理内容。因此为了方便更多人对 5G NB-IoT 产业有全面而清晰的了解,我们对 10 多家的国内 5G NB-IoT 一线代表企业进行了深度的调研,覆盖了全产业链环节,完成了这份中国 5G NB-IoT 市场产业调研报告,报告主要针对国内 5G NB-IoT 产业进行了全面的梳理,展示了一个清晰的 5G NB-IoT 产业链、典型的应用及最新的市场等情况。

PART 1 5G NB-IoT 基本介绍

未来可期,NB-IoT崛起

5G NB-IoT 背景与市场概况

5G NB-IoT 产业背景

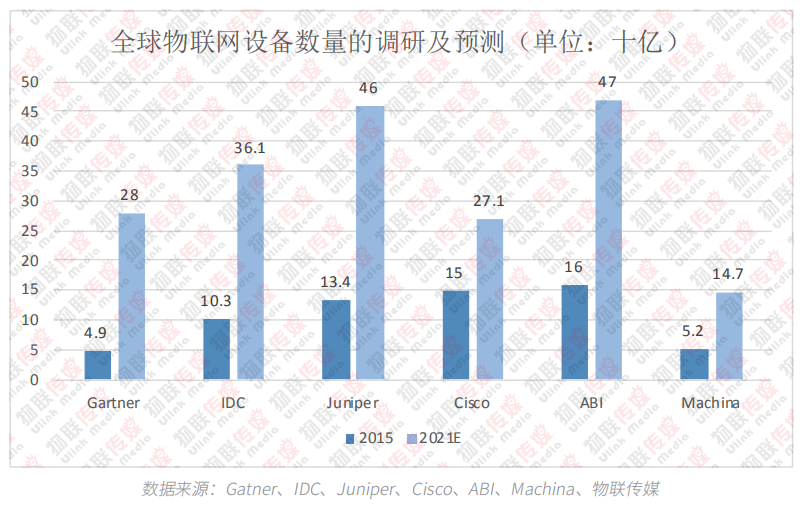

全球多家知名研究机构对物联网连接数的预测都非常乐观,下图根据各大机构对于设备数量的调研及预测数据整理而成:

基于庞大的连接数量,可以带动更为庞大的市场产值转化,对于物联网市场产值规模的预测,各大研究机构同样都持有非常乐观的态度。下图中,物联传媒统计了一些主流的研究机构对 2021 年全球物联网市场产值的预测数据。

5G NB-IoT 技术背景

随着物联网的快速发展,这些通信技术无法有效承载海量的中低速物联网连接的问题也越来越明显,且这些技术在覆盖能力、安全保障等方面也存在一定的缺陷。 一系列针对传输速率、覆盖、容量等进行了专门优化的低功耗广域网通信技术便应运而生。其中,5G NB-IoT 以低功耗、大连接、低成本等性能优势,从而带动智慧城市、资产追踪、共享经济、智能家居等领域的物联网应用快速落地。

5G NB-IoT 需求背景

2G/3G 应用需新技术承接:一直以来,2G 因其盈利低、维护成本高、功耗及频谱利用率上的劣势等多方面原因, 退网需求已经十分强烈。三大运营商陆续进行退网行动,工信部正式发文,明确提出要引导新增物联网终端不再使用 2G/3G 网络。

NB-IoT 终端价格更低:经过多年的发展,5G NB-IoT 模组的价格已趋于甚至低于 2G 模组成本。

覆盖范围及功耗:从理论数值来看,2G/3G/4G/5G 基站覆盖范围及功耗都不如 LoRa、Sigfox 技术,因此运营商推出一种在覆盖范围及功耗方面能与这些非授权技术相提并论的技术显得至关重要。

5G NB-IoT 技术最新进展与演进趋势介绍

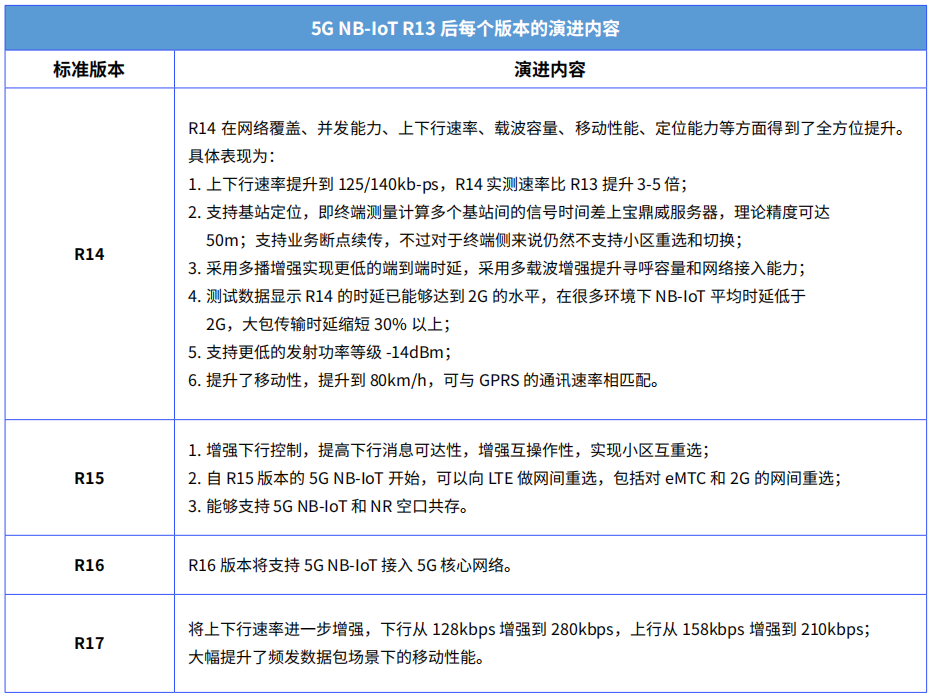

5G NB-IoT 的标准最初的 R13 版本开始,持续不断地在演进中,截至目前,3GPP 已经开启了 R17 版本的演进。

5G NB-IoT 国内外最新发展情况对比

5G NB-IoT 连接数

早在 2020 年 10 月,全球 5G NB-IoT 连接数就已经达到了 1.4 亿,仅中国这一市场也早就突破了 1 亿的量。

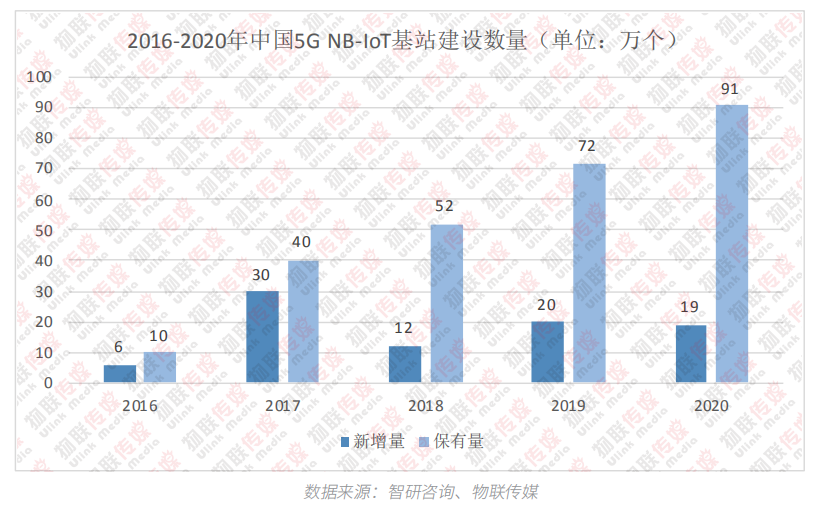

5G NB-IoT 基站建设

截至 2020 年底,我国已建成 5G NB-IoT 基站超过 90 多万个,这构成了 5G NB-IoT 广覆盖和基础设施的主体。

5G NB-IoT 网络覆盖

根据 GSMA 统计,截止 2020 年 9 月,全球部署的 5G NB-IoT 网络累计达到 97 个,其中有 30 张网络同时支持 5G NB-IoT 和 eMTC,已应用至 40 多个行业的 50 多种业务。

就我国而言,已经实现全国主要城市、乡镇以上区域连续覆盖,为各类应用的发展奠定良好的网络基础,带动 5G NB-IoT 相关产业发展不断加速。

5G NB-IoT 应用概况

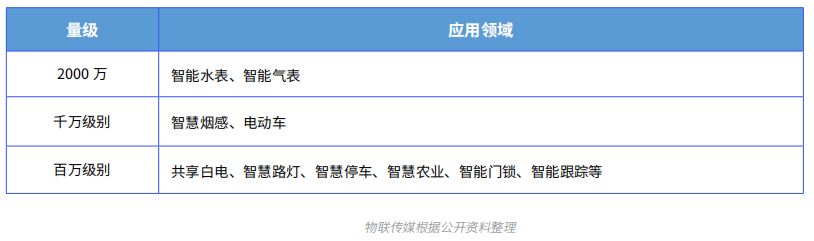

我国芯片模组、行业应用等方面都已经趋于成熟,5G NB-IoT 气表、水表等先发应用不断加速,双双突破了 2000 万的应用量;5G NB-IoT 烟感、电动车等应用迅速起量,目前也分别接近 1000 万规模。此外,越来越多的行业加入 5G NB-IoT 阵营,呈现出共享白电、智慧路灯、智慧停车、智慧农业、智能门锁、智能跟踪等一大批百万级的应用。目前正由点及面,向全国范围内拓展。

PART 2 5G NB-IoT 产业链分析

中国 5G NB-IoT 产业链上下游分析

5G NB-IoT 产业的繁荣,离不开生态链所有企业的支持,5G NB-IoT 生态圈日益壮大,在 GSMA 注册的 Mobile IoT 创新伙伴成员单位超 2500 家,生态伙伴活跃在全球各地,包含了各行各业,呈现出一派百家争鸣、群芳竞艳的景象。

5G NB-IoT 芯片厂商

以下是国内市场上主流 5G NB-IoT 芯片厂商相关芯片量产情况:

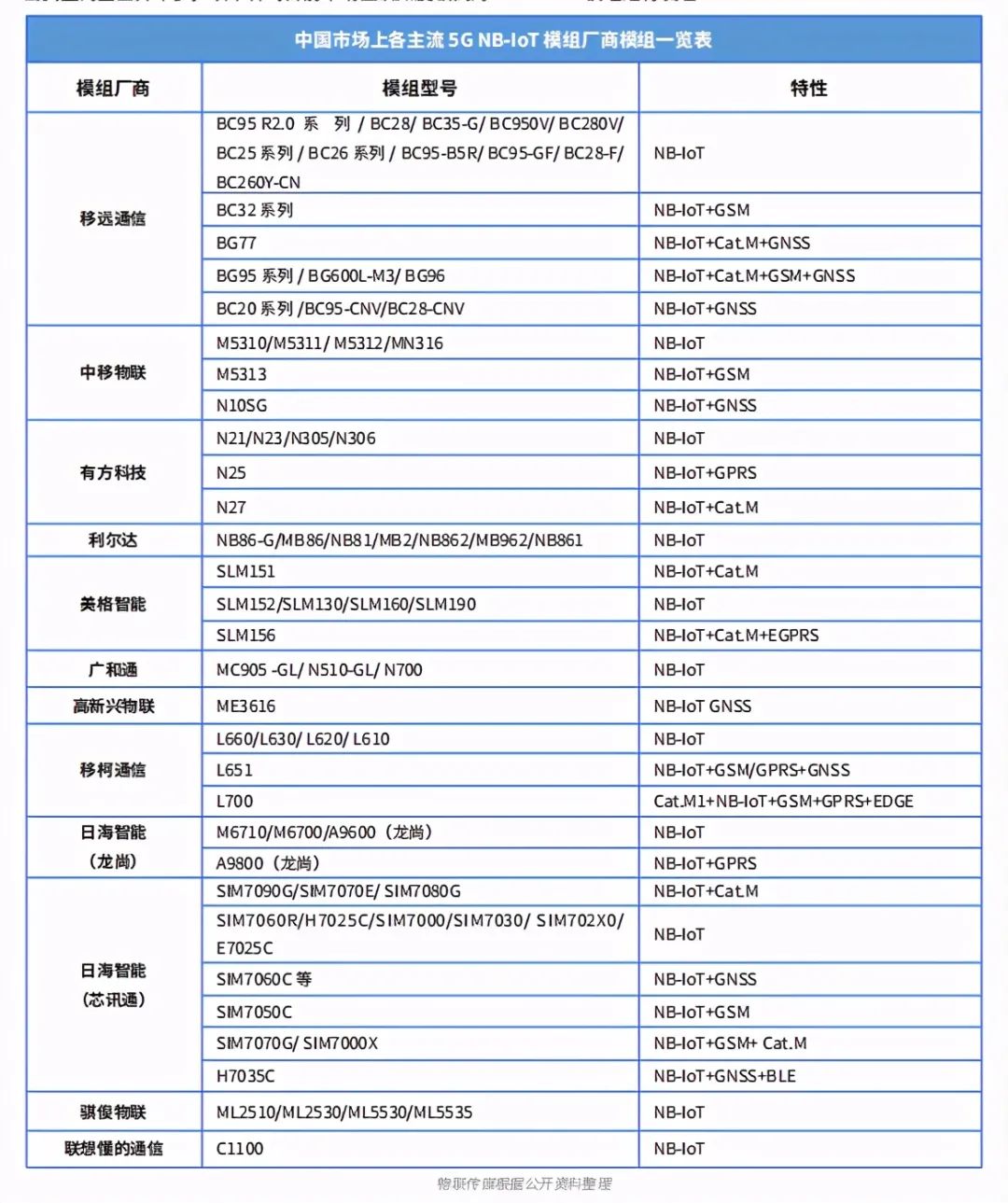

5G NB-IoT 基站供应商

以下针对目前市场上认知度较高的 5G NB-IoT 模组进行梳理:

此外,报告还从5G NB-IoT 基站供应商、网络运营商、终应用厂商、解决方案集成商以及5G NB-IoT 用户进行了分析。

5G NB-IoT 产业链特点分析

自 2014 年发展开始,5G NB-IoT 在我国的发展经历了多个发展阶段:萌芽期、试验期、发展期、成熟期。

中国 5G NB-IoT 产业链挑战与发展趋势分析

产业外部的问题与挑战:

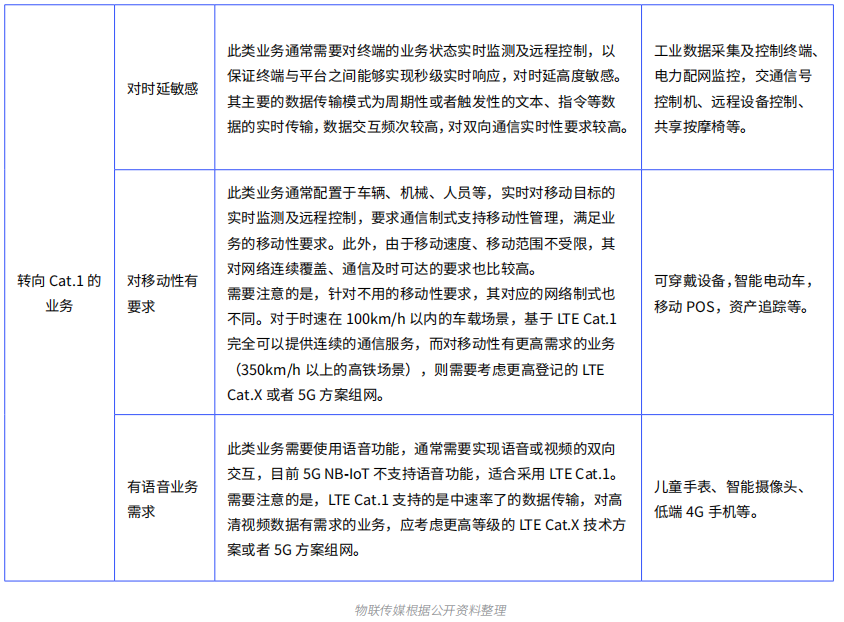

LTE-Cat.1

LTE-Cat.1 将会成为 5G NB-IoT 最主要的竞争对手,主要原因有:

1、二者都是蜂窝网络连接技术,在网络质量与覆盖方面相差无几,并且由于二者都是中低速连接技术,终端成本也比较接近,会形成业务的重叠度。

2、LTE-Cat.1 相较于 5G NB-IoT 而言,在移动性,传输速度,语音通话等方面能力更强,具有更多的适用场景,在2G 退网的时代背景之下,需要有新的技术进行填补,目前 2G 应用主要有 POS 机、儿童手表、共享设备等,而这些场景更适合采用 LTE-Cat.1。

3、当然 NB-IoT 也有自己的独特优势,就是低功耗与性价比,在数据量小,传输频次不高、移动性要求不高的场景中,NB-IoT 的性价比是最高的。

其他的长距离传输技术

主要是 LoRa 技术,LoRa 技术作为比 NB-IoT 更早商用的技术,在低功耗广域网市场早就积累了一大批企业与应用。

不过 LoRa 因为其“私网”的性质,天然的与蜂窝网络有区别,通过数年的摸索之后,目前 LoRa 技术在国内主要用在公网覆盖差或者对数据有私密性要求的企业级场景使用,并且正在往室内家居应用方向拓展。

而 ZETA、Chirp-IoT 等国产的长距离传输技术目前也在市场有较多的应用,其市场定位与 LoRa 类似,虽然从技术特点上来说,他们与 5G NB-IoT 相似度比较高,但是因为网络运营的差异性,在市场上也能形成一定的互补关系。

产业内部的问题与挑战:

芯片方面:如何提高 5G NB-IoT 芯片与实际应用的适配度并不容易;此外,5G NB-IoT 芯片企业目前市场上的玩家也越来越多,竞争程度也将会日益激烈。

模组方面:5G NB-IoT 模组企业非常的多,我们从公开的的途径上都能找到上百家模组厂商,但事实上,有规模应用与出货量的模组企业并不多,并且,模组产品同质化与价格竞争的问题早就是业界共识,尤其是小模组厂商,在后续的产品迭代与运营方面的支撑并没有可靠的保障,这就存在对应用发展有负面效果的风险。

网络方面:一方面,虽然三大运营商在全国范围内已经建设了 5G NB-IoT 基站超过了 90 万个,但是覆盖率仍然远远不足,在基站建设采取按需建设后,网络覆盖率也将朝着更精准的方向发展;另一方面,即使运营商开启高频服务功能,每年 5G NB-IoT 资费可以提升到 35-40 元,但对于运营商的直接收入贡献还非常有限,是一种高投入、低产出的业务。

应用方面:一是,应用过于碎片化,集中度不高,难以形成大规模应用,且每个细分领域都需要先投入资金、精力、时间来验证其可行性,同时投入与产出在前期无法保证,很大程度上影响了企业投入某个领域的积极性;二是,目前很多小范围使用的案例仍然不够成熟,不足以发展成为一个明确的应用领域,产品端已经进入状态,而应用端目前还在摸索过程中。

PART 3 5G NB-IoT 应用分析

从应用场景来看,我国 5G NB-IoT 应用领域分布如下:

从应用内量级来看,截至 2020 年底,我国 5G NB-IoT 应用领域量级分布情况如下:

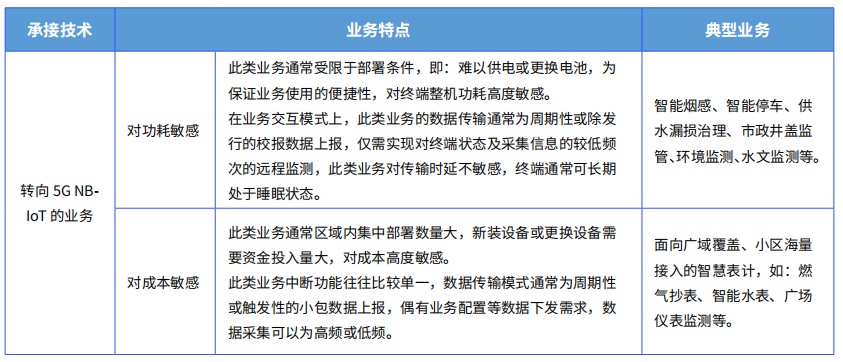

5G NB-IoT 承接 2G/3G 应用分析:

PART 4 5G NB-IoT 产业市场运营分析

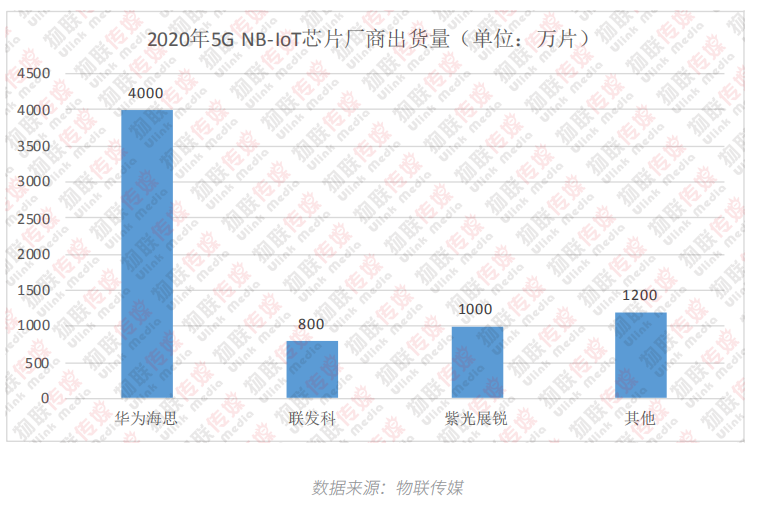

2020 年 5G NB-IoT 芯片厂商出货量

本次调研中,我们对中国市场的 5G NB-IoT 芯片的出货量进行了调研与评估,结果如下:

数据说明:

1、在调研中,我们评估 2020 年芯片市场的出货量约 7000 万片左右,其中华为占 50% 以上的市场份额,而紫光展锐与 MKT 紧追其后。

2、其他的厂家中,国产芯片企业有移芯通信、芯翼信息、智联安等都有一定的出货,此外,高通在国内也有少量的出货,高通的芯片在海外市场有一定的量。

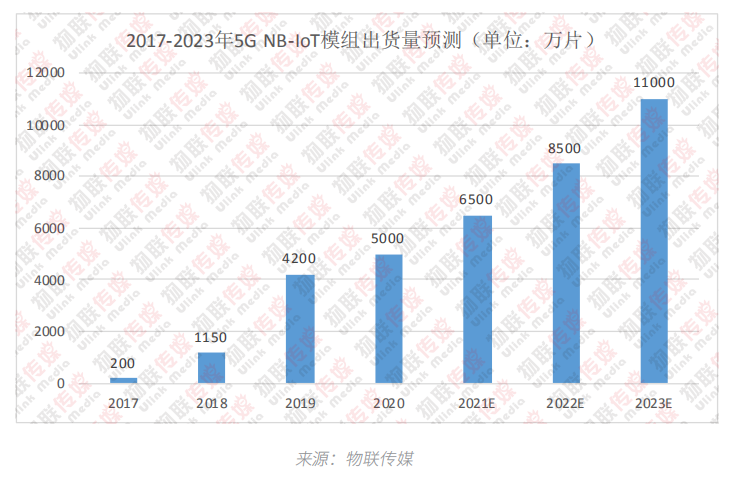

5G NB-IoT 模组出货情况介绍

本次调研中,我们 2017-2023 年 5G NB-IoT 模组的出货量情况进行了评估,结果如下:

数据说明:

1.2017-2019 年, 5G NB-IoT 模组出货量有一个高速增长期,每年有几倍的增长。

2.2020 年上半年,由于受到疫情影响,虽然下半年 5G NB-IoT 建设基本恢复,但增长率仍受到了一定影响。

3.2020 年工信部发布《关于深入推进移动物联网全面发展的通知》,明确提出,未来将按需新增建设 NB-IoT 基站。 此举也将对 5G NB-IoT 出货量增长产生一定的影响,再加上,目前 5G NB-IoT 最大的应用在抄表领域,随着抄表市场的渗透率的提升,5G NB-IoT 的总体增长速度会有所放缓,预计未来几年,5G NB-IoT 的模组出货量将保持 30% 左右的增长速度,并将在 2023 年,单年度的模组出货量将会超过 1 个亿的门槛。

从模组厂商 Top 5 出货量的角度看,从 2017 年到 2020 年,Top 5 厂商的出货量占了总体出货量的比重很高,2017-2020 年 5G NB-IoT 模组厂商 Top5 的出货量占比情况如下:

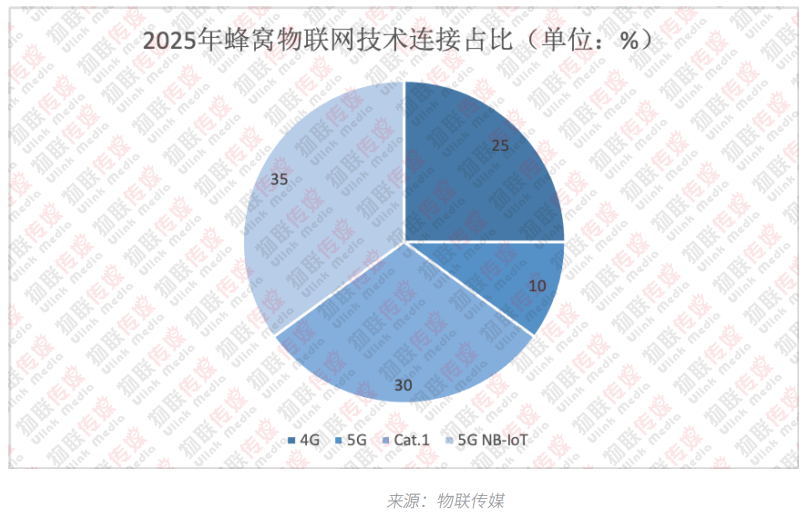

2025 年 5G NB-IoT 占比情况介绍

截至 2020 年底,国内三大运营商的物联网连接数约为 12 亿个。由于 2G、3G 退网,并由 LTE-Cat.1 和 NB-IoT 承接,因此 2025 年蜂窝物联网设备将主要为 5G、4G、LTE-Cat.1 和 5G NB-IoT 承载,其中 5G NB-IoT 的占比为 35%,成长空间广阔。

数据说明:

由于 2G/3G 现已进入退网阶段,因此即使到 2025 年仍未退干净,在此忽略不计。

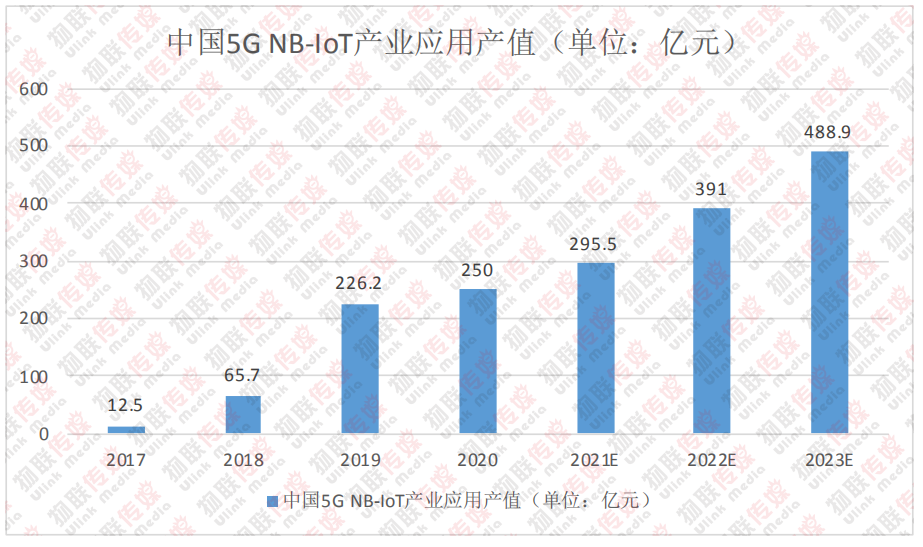

5G NB-IoT 市场产业规模分析

本次调研中,我们综合所了解的行业信息,对目前整个 5G NB-IoT 产业的应用产值进行了评估,整体如下:

数据说明:

1.本表评估的是国内市场 5G NB-IoT 的应用产值,并没有包括组网方面的投入产值。应用端评估的是以 NB-IoT 为核心的产品终端硬件的价值以及以此衍生而出的数据流量、数据应用方面的价值,我们综合考虑了终端产品的价格变化以及数据衍生价值比例的提升因素。

2. 2017-2019 年应用产值呈倍数增长主要是连接应用的大量部署,而在 2019—2021 年增长相对平缓,主要是终端产品降价所导致;2021-2023 年增速变快主要是价格降幅平滑,并且数据衍生价值的比例提升所致。

5G NB-IoT 行业市场价格分析

针对我国 5G NB-IoT 芯片、模组这两种产品形态的价格进行了调研,以下是梳理出来的主要信息:

5G NB-IoT 芯片、模组价格梳理

数据说明:

终端应用、解决方案由于受行业的差异影响较大,在此不做梳理

由于篇幅关系,仅摘录部分内容,更多关于5G NB-IoT产业的详细分析可查看完整版报告,免费下载方式见文末。

完整版报告目录如下:

这是我们的诚意之作,希望更多产业界人士参与进来,共同推动产业发展。但也受限于各方面的原因,我们无法与产业链中所有的企业进行深度的交流,在获取市场信息与所列观点方面难免存在不充分的地方。因此希望读者谅解!

若您对报告的内容有疑问或者愿意将更多的观点与我们进行分享、探讨的话欢迎与我们联系!欢迎联系报告的负责人:市大妈

扫码可添加报告负责人市大妈的微信