登录

登录

注册

注册

Qorvo周鹏飞:中国射频应用引领世界

2015年, RFMD 和 TriQuint 合并成立 Qorvo,RFMD 擅长手机端射频器件,TriQuint 则在 Filter 和 GaN 有技术优势,二者的合并,为 Qorvo 带来了最为齐全的产品线,在 Sub-6G 和毫米波频段都能提供成熟的解决方案。

早前, Qorvo IDP(基础设施与国防产品)部门的周鹏飞先生接受媒体《芯片揭秘》采访,为我们解读 5G 时代中国射频领域的机遇和挑战。

Qorvo 无线基础设施高级应用工程师 周鹏飞先生(左)

芯片揭秘主播 幻实(右)对话

中国通信从跟随到引领

主播(Q):幻实 ; 嘉宾(A)周鹏飞

Q 请问周先生您从事射频领域多久了?

A我在射频领域工作已经十年了。2013 年加入 Qorvo 时,公司还叫 RFMD,2015 年 RFMD 与 TriQuint 公司合并成为一个新的公司,就是 Qorvo。

Q Qorvo 是全球射频领域名列前茅的公司,统占了很大的市场份额,非常大名鼎鼎。中国在射频领域的发展目前还处于跟随阶段,今天想请您跟我们聊一聊射频领域中射频芯片的发展状况和趋势。

A 射频的应用非常广泛,目前需求量最大的领域还是移动通信版块。从 2G、3G、4G 一直发展到 5G,对客户来讲,吞吐量、带宽、覆盖范围等通信标准的发展对射频的工艺提出了不同要求。

2G 时代,中国的移动通信发展完全是跟随者的角色,那时领先的企业有爱立信、摩托罗拉等世界级企业。3G 时代,中国提出了 TD-SCDMA 无线通信国际标准,已成为一个重要的参与者。到了 4G,中国在 LTE-TDD 模式中有了很大的发展。从移动通信应用的角度来看,中国占据了“半壁江山”。到了 5G 时代,中国的应用从某种程度上讲已经能够引领世界了,这也得益于中国的频谱资源和人口结构等先天的优势。

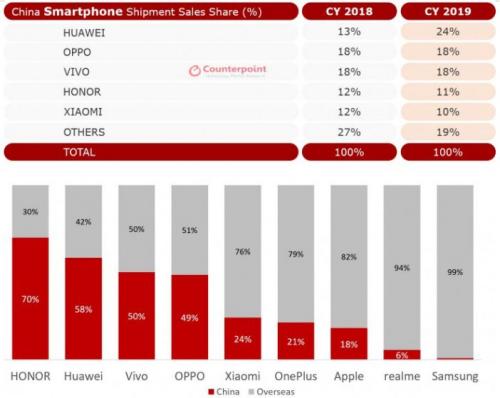

5G 手机中国市场占比接近 50%

(来源:Counterpoint Research)

在美国,Sub-6G 频段的资源已经应用于其他领域,只能在毫米波频段开发5G的应用,目前也在试图释放一些低频资源来开发 5G 应用。毫米波有天然的缺陷,就是在空中的衰减会更加严重,导致设备的覆盖范围缩小,需要更加密集的组网。但密集型组网在美国这种地广人稀的国家很难经营下去,但在中国就十分不同,中国的人口密度高,而且中国在 Sub-6G 有 2.6G、3.5G 这样优质的频段资源,这样的优势使得中国5G的发展最为迅猛。

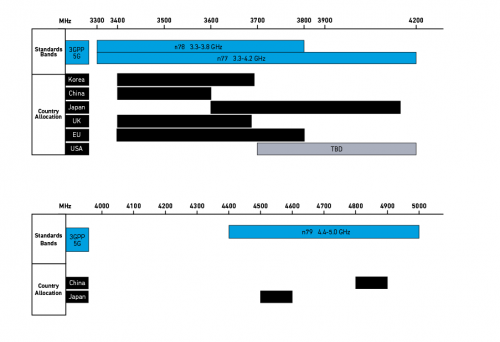

各国 5G 频段资源的使用情况(来源:Qorvo)

5G射频对工艺产生新的需求

主播(Q):幻实 ; 嘉宾(A)周鹏飞

A 无线通信从 2G 发展到 5G,也在不断带动着射频领域新工艺的发展。根据不同的频段、功率、性能等要求,不同的产品会采用不同的 process 的射频器件,比如基带部分,主要采用 CMOS 工艺;在射频前端,主要采用 GaAs(砷化镓)工艺;在基站端,根据功率要求,也会采用 LDMOS 和 GaN(氮化镓)等工艺器件。在即将到来的 5G 时代,GaAs 和 GaN 会是主流工艺。当然这些工艺的发展都是互补性的,不是某种 Process(制程)取代某种 Process。

Q 您刚刚提到了在 5G 时代砷化镓、氮化镓,他们未来会更主要的应用在射频上吗?

A 是的,氮化镓和砷化镓具有明显优势。比如氮化镓在频谱、带宽、效率、功率密度等方面与其他材料或工艺相比就有着很大的优势。

Q 氮化镓、砷化镓材料目前在产业内的情况如何,难不难做?

A 产业链来看,从材料端、设计端到生产端,对目前的中国每个环节都是卡脖子的地方。中国目前虽有几个 Foundry(制造厂),但更多的是聚焦于军工领域。在民用领域的发展,有三安光电和苏州能讯这样的公司,目前的工艺技术还不够成熟,但这些代表中国新兴技术的企业在未来会有很好的发展前景。目前来看,国内的这些企业产品的出货量和性能等与国外的竞争对手相比而言还有着一些不足。

Q 您觉得卡点在哪里呢?

A 一是材料的限制,二是 Process 工艺。主要在生产制造领域。

Q 如果我们加大投资,可以解决这个问题吗?

A 除了资金以外,我们还需要一些技术积累。三安光电前面几年应该投了几百亿。国家大基金在重要领域也投资,比如石家庄、南京等地区的研究所。他们的发展还是比较快的,但是技术有先天不足。中国的学科设置更注重于应用,对基础学科重视不足,所以技术方面的发展还需要几年时间的积累。但是中国在氮化镓领域和美国的差距,不像 CMOS 时代和美国的差距那么大,因为氮化镓在民用方面,对国外也是一个新型技术,也需要不断发展,只是之前技术积累的基础比我们好一些,所以发展起来也会更快一点。

Q 现在国外在这方面的布局如何?领先我们多长时间呢?

A 在我看来,国外这方面的核心也是 Foundry,有不同的 Process,领先中国几年。中国在军工领域也有相应的 Process,但是中国的成本降不下来,可靠性和一致性也比较难保证。第二个方面,国外氮化镓的晶圆目前基本都是 4 英寸,2015 年 Qorvo 已对外宣布有 6 英寸晶圆,6 英寸的晶圆可容纳的 Die 的数量基本是 4 英寸的两倍,价格就会下降,但目前量产依旧是 4 英寸晶圆。从 4 英寸过度到 6 英寸,这也是一个很大的技术难点。氮化镓目前在国内是一个热点,也有一些公司开始从 4 英寸晶圆逐渐转向 6 英寸晶圆,但仍需要几年时间。

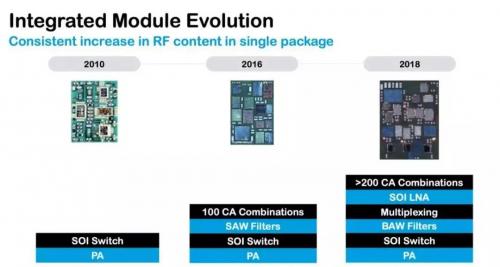

RF 模组化趋势(来源:Qorvo)

Q 我们也听到一些国内企业将要上线氮化镓工厂的报道,但其实从筹建到真正的产业化应用还是一个漫长的过程。

A 对,国内的企业需要不断地试验,也需要得到客户的认可和支持,比如需要设备商给他们提供一些试错的机会,然后再不断进步。

本土射频公司的前景在哪里?

主播(Q):幻实 ; 嘉宾(A)周鹏飞

Q 您能讲一讲我们国内射频芯片公司如果要更好的发展,可能会关注哪些方向呢?

A 就像刚才说的,射频领域的应用范围很宽。对于像手机端,开发一些 BAW 或 FBAR 滤波器,或者砷化镓高集成度的模组器件,这类的公司我觉得会有很好的发展。目前 BAW 或 FBAR 滤波器这些技术还是只有国外的大厂拥有,国内基本空白,这也是我们卡脖子的地方。

滤波器的市场空间测算

(来源:兴业证券研究所)

第二个方面是氮化镓领域,我们的国家确实已经投入了也还将投入更多资金在这个领域,因为这个领域目前主要的应用场景是基站端,现在国家正在大力推进 5G 基础设施建设,未来几年内,GaN 的需求量会非常大。

GaN 射频器件全球市场规模

(来源:兴业证券研究所)

从 2G 到 5G,频谱越来越高,带宽越来越宽。频谱的资源是非常昂贵的,所以各个国家和运营商只能在自己的频段范围进行研发应用,不能产生相互之间的干扰,所以频谱的利用效率是非常值得研究的话题。在射频领域,能够降低信号干扰的滤波器就拥有了很大的发展前景。

氮化镓和砷化镓这两个领域也会是未来发展非常重要的方向。砷化镓领域国内的发展目前相对较好,因为它的功率较小,Process 较为成熟,如 BHT 和 PHEMT 工艺都属于砷化镓领域,但国内在氮化镓领域的发展确实还有所欠缺。

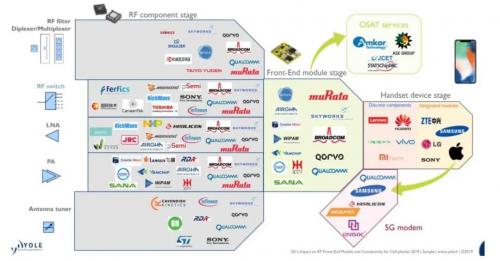

射频前端产业链梳理

(来源:Yole,平安证券研究所)