登录

登录

注册

注册

射频行业国产替代空间巨大

无线通信包括天线、射频前端、射频收发、基带信号处理器,其中射频前端模块位于无线通讯系统中基带芯片的前端,是无线电系统的接收机和发射机,可实现射频信号的传输、转换和处理功能,是移动终端通信的核心组件。

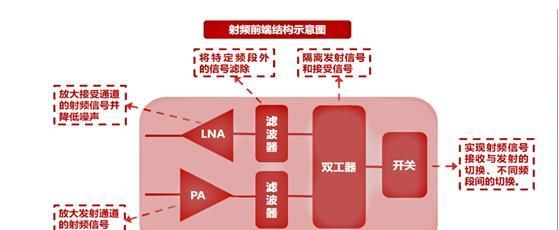

射频前端由射频开关(Switch)、射频低噪声放大器(LNA)、射频功率放大器(PA)、双工器

(Duplexers)、射频滤波器(Filter)等五大器件组成。其中滤波器是射频前端市场中最大的业务板块,SAW 和BAW 滤波器是目前手机应用的主流滤波器。

2019年是5G商用的元年,正式进入5G时代,在5G 时代射频前端市场主要分为智能手机和基站两个部分。

天风证券发布报告称,估计单部 5G 手机的 PA 价值为 9美元、滤波器价值为 15美元,其他器件价值为10 美元,预计单部 5G智能手机的射频前端成本为 34美元,单部旗舰 4G LTE 智能手机的射频前端成本为 19美元。其他智能手机方面,估计射频前端成本平均约为8.7美元/部。 出货量方面,该机构预计2019年将有第一批5G智能手机出货,而2020年将达到2.13亿部,综合单机射频前端成本计算得出2019年智能手机射频前端市场将达到184.7亿美元,2020年将达到 242.6亿美元,CAGR达 18.79%。

现阶段,全球射频前端芯片市场主要被国外大厂占据。射频前端芯片的主要欧美日传统大厂包括 Broadcom、Skyworks、Qorvo、Murate 等。全球射频前端市场集中度较高,前四

大厂商合计占据全球 85%的市场。

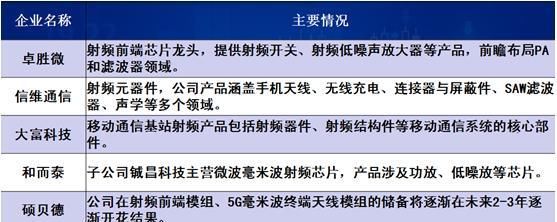

射频行业国产替代空间巨大。国内射频芯片产业链已经基本成熟,从设计到晶圆代工,再到封测,已经形成完整的产业链。而行业内也涌现出了一批射频前端新兴企业,例如锐迪科、国民飞骧、唯捷创芯、卓胜微等,另外包括信维通信、大富科技、和而泰、硕贝德等公司也有产品属于射频产业链。