登录

登录

注册

注册

从智能家居到智慧家庭,三个阶段解析变化

对于布局智慧家庭的企业来说,要想真正玩转智慧家庭,还有很长的路要走。智慧家庭已不仅仅是噱头,还要有刚需的创新性产品为基础,有可落地的服务为保障,智慧家庭的普及才能进入实质落地阶段。

智能家居这个概念,从比尔盖茨的豪宅说起,至今已经有二十余年。不同于当下热门的人工智能、物联网等新生领域,智能家居可谓“长盛不衰”,每年都有一些新噱头出现。

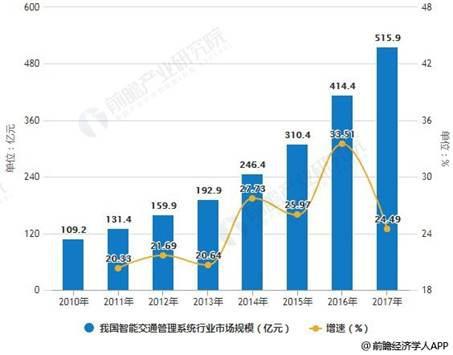

随着智慧城市、智慧出行等出现,智能家居顺势变成了“智慧家庭”,仅有单品智能还不够,全屋智能和人性化的关怀更为行业所看重。市场方面,据预测,到2020年,智能市场规模将超过4000亿美元,中国的智慧家庭潜在市场规模约为5.8万亿元,发展空间巨大。从非智能单品到多设备互联,再到如今的万物互联,智慧家庭未来将有无限可能。

终端时代,单品为王

从早期的概念提出到产品落地,智能家居中诸多行业中属于较为成熟的产业。早期的智能家居尚属于终端时代,单品为王,与用户属于单点连接,设备间缺乏互操作和数据、应用上的连通。智能家居产品市场主要停留在安防报警和智能控制两个领域,产品种类有限。

智能家居系统相关产品的研发多采用高新科技,更新换代快,风险较大,很多企业不愿意也没有足够的资金投入研发。多数的用户还认识不到智能家居的便利,在对智能家居关注的人群中,比较关注的也只是一些与自己日常生活切身相关的安防、物业、家居服务等功能,而对一些超前的控制功能,如智能家电等感觉太遥远。

互联时代,多设备间共享互联

第二阶段的智能家居较第一阶段而言,进步不小,具体表现为应用可跨屏、多终端迁移,设备的场景化趋势明显,并在一定程度上帮助用户建立了使用习惯,如手机与电视的连接、投射,这一时代出现了平台与基于连接协议的互联互通,为智慧家庭的成熟打下了基础。

一般而言,一条完整的智慧家庭产品线需要包含云平台、家庭网络环境、服务机器人和智能家庭等内容。端云一体化的产品和服务,对云计算和开发能力、硬件制造生产能力和基础资源能力的要求都非常高,这就引出了智能家居的第三阶段,即人工智能时代下的智慧家庭。

人工智能时代 万物互联

随着智能终端、互联网技术、通信技术的融合发展和服务业升级,智慧家庭产业得到了迅速地发展,国家已把智慧家庭产业确定为重点发展的战略性新兴产业,智慧家庭市场被视为下一个蓝海和“风口”,包括BAT等互联网巨头、电信运营商都纷纷参与到智慧家庭的布局中。

在细分市场,最终能够脱颖而出的或许仍是那些拥有技术积累的企业。以智能硬件产品作为入口,打通从传统基础通信硬件到智慧家庭的转变,为其他智慧家庭企业提供了新的思路与模版。

小米的智能家居生态圈可谓业内做得做好的一家。2014年,在小米股权投资的诱惑下,出现了一支以紫米、华米、智米为代表的队伍,在智能家居、配件等领域,这些厂商采用小米协议,通过接入智能模块形成了小米智能家居的最原始生态。随后,小米生态链的产品井喷,如今,小米成为了全球最大的物联网智能设备企业。

智慧家庭仍有较长路要走

智能时代,智慧家庭产业蓄势待发,万物互联已经不存在技术障碍,大数据、人工智能得到了成熟应用,产业生态也从概念走向了落地阶段。投身于这个行业的企业更是不胜枚举,但大多都处于“理念先行,技术未动”的阶段。其中一些短板仍需引起重视。

首先是“缺芯”问题。国内智能家居芯片主要被国外品牌占据,如Marvell提供了全系列的智能家居芯片方案,包括Wi-Fi微控制器IoT平台、家庭互联G.hn芯片组等。其他主流芯片商如意法半导体、Silicon Labs、三星、高通等也推出了相应的智能家居芯片方案。中兴事件为国内的科技行业上了深刻的一课,未来,期盼行业出现真正的“中国芯”。

除了芯片技术欠缺,行业还存在硬件单品创新不足、平台不成熟、服务没有落地等问题。此外,产品同质化严重且无法做到真正“智能”,行业标准不统一,产品无法互联,操作繁琐,体验性差,也都是智慧家庭产业当前的痛点。

解决问题的关键在于完备的全产业链生态基础与强大的技术研发能力,对于前者,布局智能硬件市场多年并已颇有规模的小米就是明证,从芯片到各类智能硬件产品,目前都能见到小米的身影,而谷歌、三星等巨头纷纷涉足并整合产业链上下游,也都证明经营智慧家庭产业需要强大技术实力的支撑。

布局智慧家庭的企业来说,要想真正玩转智慧家庭,还有很长的路要走。智慧家庭已不仅仅是噱头,还要有刚需的创新性产品为基础,有可落地的服务为保障,智慧家庭的普及才能进入实质落地阶段。家庭才是智慧家庭的核心显然,智慧家庭的核心,就是“家庭”,只有实现家庭内部、家庭与社区、家庭与社会的信息互联互通与智能控制,提供完备的面向家庭的综合应用与舒适、安全和便捷的家庭生活服务,才能真正地展现“智慧家庭”的价值。